Disponível também em:

![]()

Os dados para esse estudo de Share of Voice (SoV) foram coletados entre 30 de setembro e 3 de outubro de 2024. Os resultados apresentados abaixo compõem e justificam a classificação das 20 principais operadoras de jogos de azar no Brasil.

As pontuações totais dos operadores refletem a visibilidade on-line do SoV para palavras-chave relacionadas ao cassino, conforme detectado pelas ferramentas de SEO, bem como pesquisas de marca, presença na mídia social e tráfego orgânico estimado, além das respostas originais da pesquisa.

Entretanto, vale a pena observar que essa foi a última semana antes que o bloqueio nacional de mais de 2.000 sites de apostas entrasse em vigor. As autoridades brasileiras permitiram que 96 empresas e pouco mais de 200 pontos de venda de jogos de azar operassem legitimamente – aqueles que solicitaram sua licença a tempo.

Embora isso não tenha afetado diretamente nenhuma das marcas que estudamos, no futuro certamente haverá grandes mudanças no cenário dos jogos de azar on-line no Brasil, tanto por causa das oportunidades quanto das ameaças inerentes à natureza acelerada do marketing digital. Em nosso próximo estudo trimestral, esperamos ver mudanças consideráveis nas métricas relatadas e nas classificações gerais.

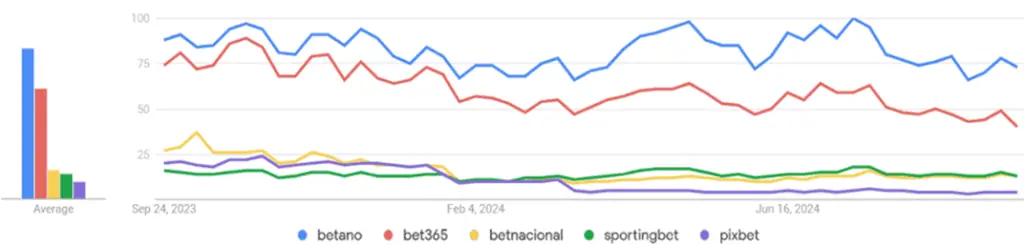

Acompanhamento da popularidade no Google Trends

O ponto de partida de nosso estudo trimestral Share of Voice é a classificação das operadoras de iGaming, conforme detectadas pelo Google Trends. O gráfico abaixo mostra uma estimativa da atividade de pesquisa (interesse) no ano passado, rastreada em termos de pesquisa e não em “marcas de jogos” em si, conforme reconhecido pelo Google Trends.

A popularidade das 5 principais marcas no ano passado, de acordo com o Google Trends em outubro de 2024

Em 1º de outubro de 2024, observamos o seguinte interesse relativo nas consultas de pesquisa de correspondência de marca, em comparação com a maior demanda possível no Brasil nos últimos 12 meses:

| Termo de busca | Interesse via Google Trends | Pontos ponderados atribuídos à marca |

|---|---|---|

| betano | 83 | 20 |

| bet365 | 61 | 15 |

| betnacional | 16 | 4 |

| sportingbet | 14 | 3 |

| pixbet | 10 | 2 |

| estrelabet | 9 | 2 |

| betfair | 7 | 2 |

| novibet | 4 | 1 |

| kto | 4 | 1 |

| esportes da sorte | 3 | 1 |

| f12 | 2 | 0 |

| parimatch | 1 | 0 |

| galera bet | 1 | 0 |

| betsul | < 1 | 0 |

| betway | 1 | 0 |

| leovegas | < 1 | 0 |

| pokerstars | < 1 | 0 |

| mrjack | < 1 | 0 |

| betsson | < 1 | 0 |

| stake | 1 | 0 |

| estrelabet | 1 | 0 |

Em comparação com o trimestre anterior, a Betano está novamente no topo. Além disso, ele é o criador de tendências em termos de pico de interesse de pesquisa no ano passado e continua aumentando gradualmente a diferença em relação aos concorrentes.

A Bet365, ainda em segundo lugar, teve sua demanda máxima de pesquisa no final de 2023, mas ainda mantém um interesse consistente na marca, de acordo com o Google Trends. Enquanto a Betnacional e a Sportingbet mantiveram seu lugar no top 5, a mudança notável em relação ao segundo trimestre é que vimos a Pixbet passar à frente da Betfair.

Além disso, mais quatro marcas conseguem obter pontos ponderados – Estrelabet, Betfair, Novibet, KTO e Esportes da Sorte. As demais marcas registram interesse marginal, com peso inferior a 1/20 do líder.

Reconhecimento e confiança na marca de jogos de azar

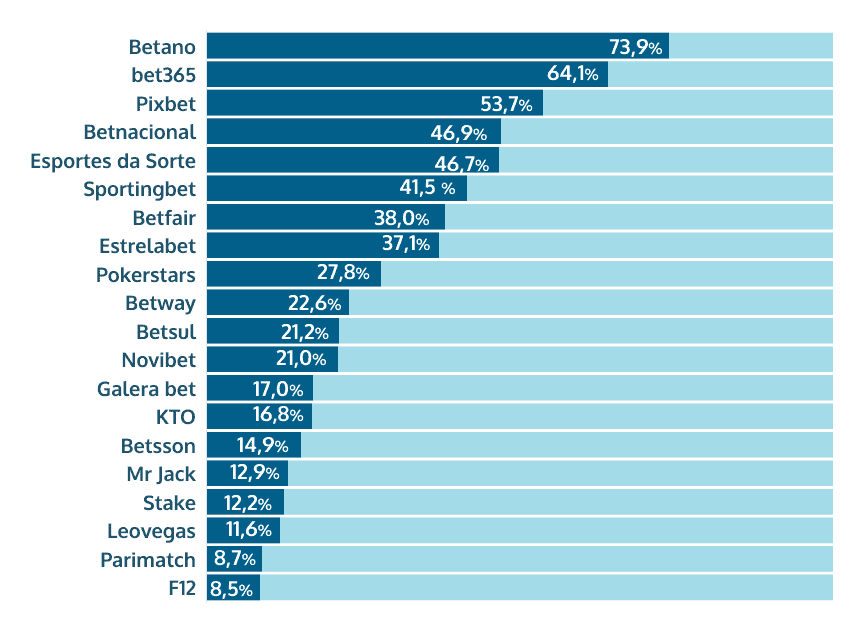

Uma variável importante que precisamos analisar é o quanto essas marcas de cassino on-line e apostas esportivas são reconhecidas e confiáveis no Brasil. Embora se baseie em uma percepção subjetiva, a classificação abaixo é baseada em uma pesquisa com jogadores adultos ativos. Perguntamos a eles quais das seguintes marcas eles conheciam e confiavam.

Os 20 principais sites de jogos de azar on-line no Brasil, com base nas respostas da pesquisa, foram identificados na seguinte ordem:

Para evitar respostas tendenciosas (cansaço da resposta ou negligência, ou seja, a tentação de escolher logo e seguir em frente), as marcas apareceram em uma ordem aleatória para os entrevistados.

Vemos que os líderes – Betano e bet365 – estão mais ou menos confirmados. A Pixbet se mantém em terceiro lugar, enquanto a Esportes da Sorte e a Betnacional recebem maior reconhecimento, superando a Sportingbet, que sai do top 5. Outros que subiram na tabela logo no início incluem Betfair, Estrela bet, Pokerstars e Betway.

Essa seleção de pesquisa e a classificação resultante atribuíram pontos ponderados adicionais às 20 principais marcas de jogos de azar, que foram então adicionados ao cálculo final.

| Marca | Reconhecimento e confiança (survey) | Pontos ponderados atribuídos à marca |

|---|---|---|

| Betano | 73,9% | 20 |

| bet365 | 64,1% | 17 |

| Pixbet | 53,7% | 15 |

| Betnacional | 46,9% | 13 |

| Esportes da Sorte | 46,7% | 13 |

| Sportingbet | 41,5% | 11 |

| Betfair | 38% | 10 |

| Estrelabet | 37,1% | 10 |

| Pokerstars | 27,8% | 8 |

| Betway | 22,6% | 6 |

| Betsul | 21,2% | 6 |

| Novibet | 21% | 6 |

| Galera bet | 17% | 5 |

| KTO | 16,8% | 5 |

| Betsson | 14,9% | 4 |

| Mr Jack | 12,9% | 3 |

| Stake | 12,2% | 3 |

| Leovegas | 11,6% | 3 |

| Parimatch | 8,7% | 2 |

| F12 | 8,5% | 2 |

Fatores-chave para a escolha de uma marca

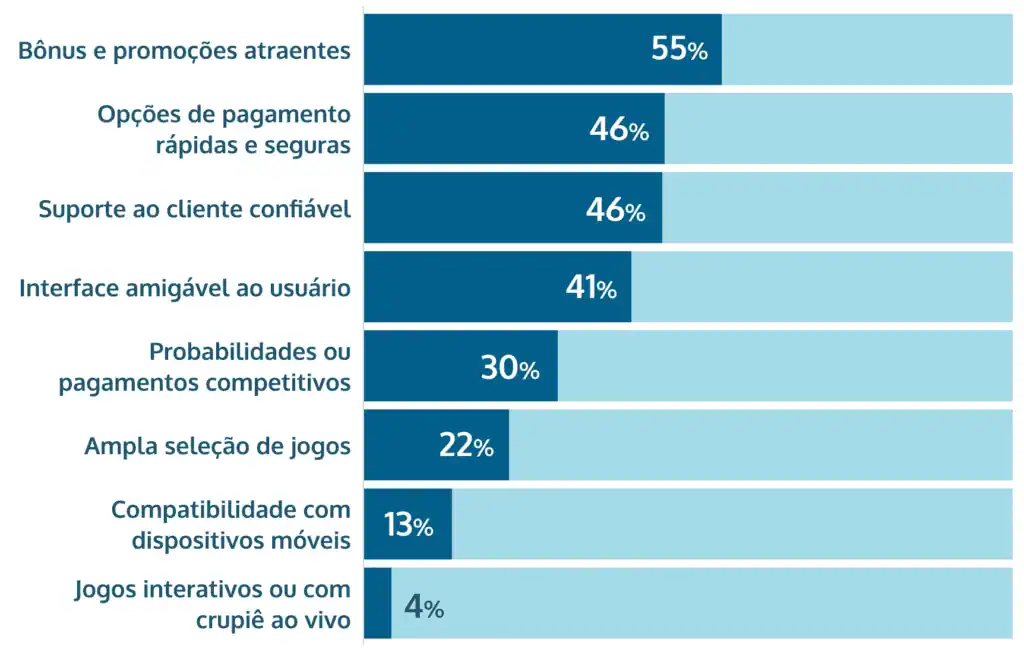

Para avaliar o que molda as preferências dos jogadores, também perguntamos aos jogadores brasileiros o que é mais importante para eles ao escolher uma operadora de jogos de azar on-line. Com base em nossa pesquisa, observamos a seguinte seleção:

Bônus e promoções atraentes estavam, mais uma vez, na vanguarda dos fatores decisivos para os entusiastas brasileiros do iGaming, com mais da metade dos entrevistados (55,2%) enfatizando sua importância.

Opções de pagamento rápidas e seguras ainda são o segundo fator decisivo mais importante, escolhido por 46,3% dos jogadores. O suporte confiável ao cliente (46,1%) e a interface amigável (41,2%) mantiveram suas posições em comparação com o trimestre anterior, com uma diferença um pouco maior entre eles.

Uma plataforma simples, intuitiva e com bom serviço é obviamente crucial para os jogadores, e esses fatores acabam retendo os consumidores. Em seguida, a percepção de probabilidades elevadas, retornos de jogos e pagamentos de alto potencial atrai os jogadores acima de qualquer outra coisa, conforme indicado pelos 29,9%.

A ampla seleção de jogos fica atrás das probabilidades e dos pagamentos, escolhidos por 22,4%. A compatibilidade com dispositivos móveis também se tornou um problema menor hoje em dia e é mencionada por apenas 13,5% dos jogadores.

A disponibilidade de jogos com dealer ao vivo ainda está na parte inferior da seleção acima (com 4,2%) e diminuiu um pouco em relação aos 6% anteriores. Embora os jogos imersivos e interativos de cassino ao vivo sejam envolventes e muito procurados pelo público brasileiro, eles não são a principal razão pela qual os jogadores procuram uma determinada marca.

As respostas anteriores que vimos sobre reconhecimento e confiança na marca são afetadas pela lista de fatores de impacto que acabamos de apresentar. No entanto, a presença do SoV é fortemente moldada por fatores como publicidade paga, visibilidade on-line e off-line, fama ou notoriedade direta, além de experiências recentes com jogos.

Verticais de jogos mais envolventes

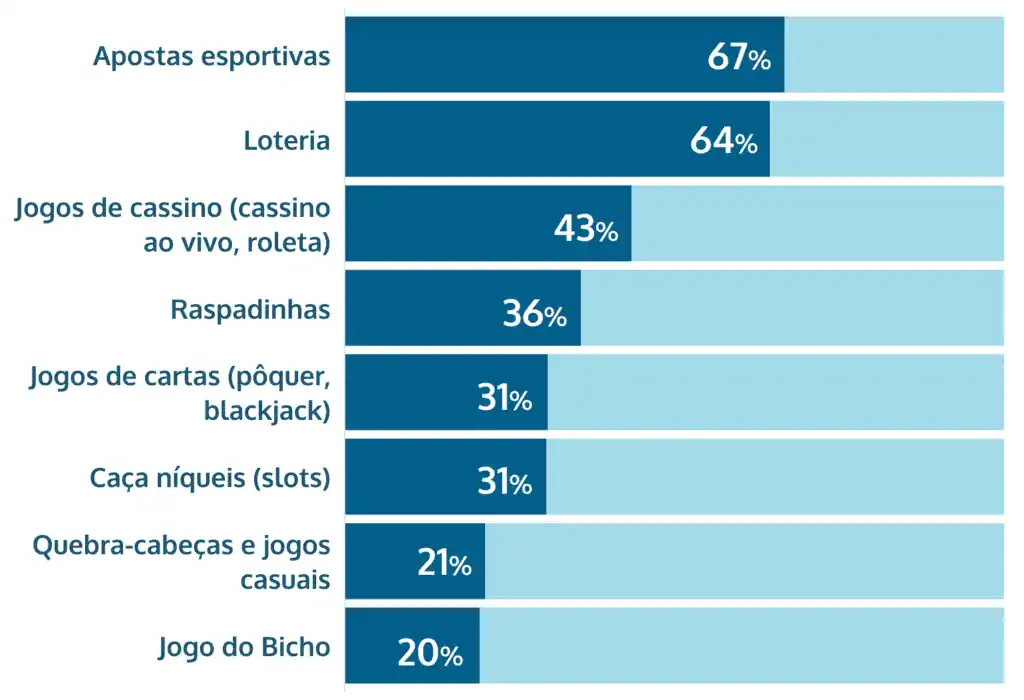

Como próxima etapa de nossa avaliação das participações de mercado genéricas, precisamos analisar as verticais que têm a maior atração entre os jogadores brasileiros com dinheiro real.

Uma diferença em relação ao nosso relatório anterior é observada nos líderes entre as verticais de jogos de azar. As apostas esportivas ocupam o primeiro lugar novamente, escolhidas por mais de dois terços (66,6%), mas a loteria (64,4%) está muito mais próxima dessa vez.

O fato de o setor de jogos de azar agora ser legal possivelmente faz com que mais adultos entrevistados admitam participar dele. Ainda assim, é notável que uma forma tradicional de jogo com dinheiro real, como as loterias públicas, esteja competindo periodicamente com produtos de jogos de azar mais dinâmicos e modernos. Com isso em mente, não é surpreendente ver que 43,3% de todos os jogadores adultos se identificam como fãs de cassino.

Outra diferença em relação ao relatório anterior é que os caça-níqueis caíram de 34,7% para 30,5%, ficando atrás das raspadinhas (35,7%) e dos jogos de cartas (30,7%), em termos das verticais de jogos mais interessantes entre os entrevistados.

Os quebra-cabeças e jogos casuais (21,2%) caíram cinco pontos percentuais, reduzindo a diferença em relação ao Jogo do Bicho (20,3%), outro passatempo tradicional brasileiro, que manteve sua participação praticamente constante.

Explorando as tendências de pesquisa de cassinos on-line e a popularidade de jogos genéricos

Apesar de o futebol ser o rei indiscutível de todas as modalidades atléticas quando se trata de apostas, o cenário esportivo é um universo complexo por si só. Ao agregar o desempenho das apostas esportivas das marcas de iGaming, seu Share of Voice será refletido em indicadores como projeções gerais de tráfego e menções à marca, apresentados mais abaixo.

No que diz respeito à outra macro vertical do setor de jogos com dinheiro real – cassino on-line -, procuramos identificar e acompanhar os volumes médios mensais de pesquisa de três meses das principais palavras- chave típicas dessa vertical. Elas representam a demanda por produtos de jogos de cassino.

Como visto anteriormente, os fãs de cassino brasileiros estão divididos entre caça-níqueis e jogos de colisão como opções de jogo rápido, por um lado, e jogos de cassino ao vivo, como roleta e blackjack, por outro. E esperamos que esses jogos recebam o maior número de menções e demanda de pesquisa.

No entanto, a visibilidade on-line de um operador está intimamente ligada ao seu desempenho de SEO. Alcançar as melhores classificações nos mecanismos de busca para palavras-chave populares relacionadas a cassinos é um feito desafiador, que exige esforços dedicados de SEO on-page e off-page. As operadoras estabelecidas com um rico histórico de conteúdo otimizado teriam uma classificação mais alta na SERP em comparação com os concorrentes mais novos ou com esforços mínimos de otimização para as palavras- chave de nosso foco.

Simplificando, esperamos que os sites mais antigos (ou seja, operadores estabelecidos) com um alto volume de conteúdo otimizado apareçam com mais frequência no topo dos resultados de pesquisa com os maiores volumes, mais do que os concorrentes mais novos e os sites com pouca ou nenhuma otimização para nossas palavras-chave de foco.

É provável que isso mude abruptamente quando todas as marcas de jogos licenciadas precisarem fazer a transição para um domínio .bet.br a partir de 1º de janeiro de 2025. As novas regras apenas darão mais ênfase a estratégias eficientes de SEO e marketing digital, começando com um campo de jogo nivelado.

Abaixo, você pode ver as estimativas fornecidas pelo Mangools.com, a partir da primeira semana de julho, para a demanda média mensal de palavras-chave no Brasil para os seguintes termos de cassino on-line no último trimestre.

| Palavra-chave | Volume médio de pesquisa |

|---|---|

| cassino | 135,000 |

| cassino on-line | 46,500 |

| jogos de cassino | 11,300 |

| jogos cassino | 11,300 |

| jogar cassino | 11,300 |

| jogar cassino online | 3,300 |

| cassino online brasil | 960 |

| cassino online dinheiro real | 360 |

| Palavra-chave | Volume médio de pesquisa |

|---|---|

| roleta | 368,000 |

| roleta online | 110,000 |

| jogo da roleta | 5,800 |

| roleta cassino | 4,100 |

| roleta brasileira | 3,100 |

| jogo roleta | 2,900 |

| roleta de cassino | 1,600 |

| roleta ao vivo | 920 |

| Palavra-chave | Volume médio de pesquisa |

|---|---|

| slot pg soft | 36,500 |

| slots | 74,000 |

| caça níqueis | 22,200 |

| jogos de caça-níqueis | 7,300 |

| cassino caça-níqueis | 6,200 |

| cassino de caça-níqueis | 6,200 |

| jogo de caça-níqueis | 3,300 |

| jogos caça níqueis | 4,100 |

Registramos volumes estáveis para a maioria das palavras-chave que monitoramos, com alguns termos apresentando uma queda mais significativa, como “slots” e “slot pg soft”, cujas buscas médias caíram para

74.000 e 36.500, respectivamente. Em termos de crescimento, houve um pequeno aumento para “roleta” e “roleta on-line”.

Os dados também sugerem que palavras-chave genéricas e de cauda curta, como “cassino”, “roleta” e “slots”, juntamente com algumas variações, geram os maiores volumes de pesquisa. Isso ressalta a importância de se concentrar em consultas básicas – tanto quanto em palavras-chave de marca, se não mais – para obter e manter uma visibilidade on-line consistente.

Por outro lado, as pesquisas de jogos específicos são mais predominantes do que os termos de jogos indefinidos, conforme evidenciado pelo volume de pesquisa relativamente baixo de “jogos de cassino” em comparação com as variações de “roleta” e “caça-níqueis”.

A única exceção à intenção de pesquisa descrita é o volume de consultas para jogos da PG Soft. A série de caça-níqueis Fortune simplesmente explodiu no Brasil em meados de 2023, com efeitos em cascata no setor de jogos até hoje, até mesmo induzindo uma legislação específica de proteção ao consumidor sobre padrões de publicidade. Mesmo assim, as consultas “slot pg soft” representam menos da metade do volume em comparação com o trimestre anterior.

Esses números mostram que os jogos de caça-níqueis extremamente populares precisam de um posicionamento específico no marketing digital. As consultas relacionadas a caça-níqueis são muito mais fragmentadas, refletindo a popularidade de títulos de jogos individuais (e até mesmo de estúdios de jogos) que se combinam para superar algumas consultas genéricas sobre caça-níqueis.

Share of Voice com base em consultas genéricas relacionadas a cassinos

Nossa análise das classificações de SoV para várias operadoras de iGaming no Brasil leva em consideração a lista acima de consultas genéricas. Essas consultas abrangem categorias essenciais de jogos, como caça- níqueis, roleta e blackjack, além de termos gerais de cassino, totalizando 40 palavras-chave genéricas rastreadas em ciclos de três meses.

| Marca | SoV geral % | Pontos | Cassino SoV % | Pontos | Roleta SoV % | Pontos | Caça-níqueis SoV % | Pontos |

|---|---|---|---|---|---|---|---|---|

| Betano | 2,09 | 4 | 4,97 | 4 | 0,2 | 2 | 2,7 | 5 |

| bet365 | 0,01 | 0 | n/a | 0 | 0,01 | 0 | 0,03 | 0 |

| Sportingbet | 0,85 | 2 | 0,7 | 1 | 0,01 | 0 | n/a | 0 |

| Betnacional | n/a | 0 | n/a | 0 | n/a | 0 | n/a | 0 |

| Betfair | 11,29 | 20 | 27,22 | 20 | 1,91 | 20 | 0,53 | 1 |

| Pixbet | n/a | 0 | n/a | 0 | n/a | 0 | n/a | 0 |

| Novibet | 3,83 | 7 | 11,54 | 8 | 0,21 | 2 | 0,67 | 1 |

| KTO | 6,91 | 12 | 13,44 | 10 | 0,76 | 8 | 11,65 | 20 |

| Parimatch | 2,27 | 4 | 2,42 | 2 | 0,14 | 1 | 6,9 | 12 |

| Galera bet | n/a | 0 | n/a | 0 | n/a | 0 | n/a | 0 |

| Betsul | 0,19 | 0 | 0,6 | 0 | n/a | 0 | n/a | 0 |

| Betway | 2,63 | 5 | 4,25 | 3 | 0,68 | 7 | 4,38 | 8 |

| Esportes da Sorte | 0,19 | 0 | 0,59 | 0 | n/a | 0 | n/a | 0 |

| Leovegas | 0,57 | 1 | 0,95 | 1 | 0,06 | 1 | 1,65 | 3 |

| Pokerstars | 2,72 | 5 | 1 | 1 | 0,82 | 9 | 1,23 | 2 |

| Mr Jack | n/a | 0 | n/a | 0 | n/a | 0 | n/a | 0 |

| Betsson | 0,78 | 1 | 1,2 | 1 | 0,26 | 3 | 1,46 | 3 |

| Stake.com | 0,12 | 0 | n/a | 0 | n/a | 0 | 0,5 | 1 |

| Estrelabet | n/a | 0 | n/a | 0 | n/a | 0 | n/a | 0 |

| F12.bet | n/a | 0 | n/a | 0 | n/a | 0 | n/a | 0 |

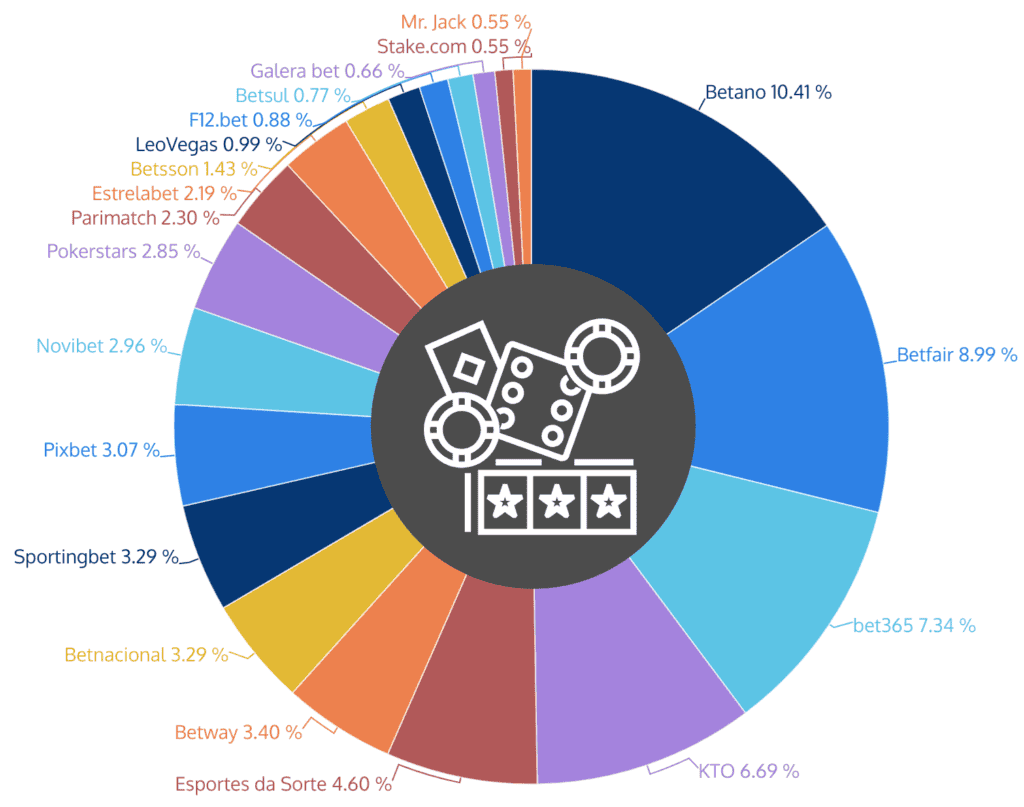

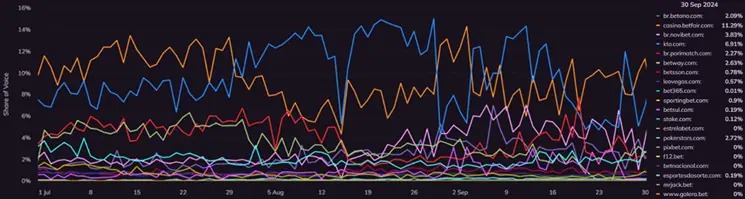

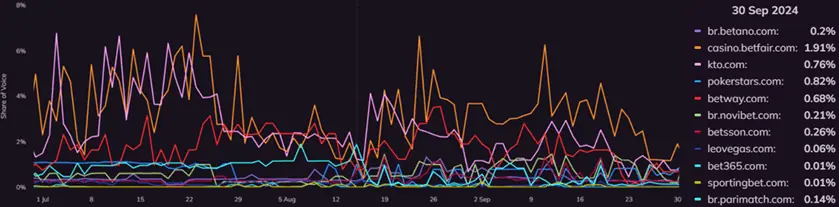

Em 30 de setembro de 2024, temos as seguintes ações (e gráficos) sobre a Wincher, quando consideramos todos os indicadores em um único relatório.

A representação gráfica acima, extraída do site Wincher.com, inclui todas as 20 operadoras que monitoramos, com participações compostas de SoV para todas as palavras-chave que monitoramos. (Observação: as capturas de tela abaixo – para cassino, roleta e caça-níqueis – excluem as marcas que mostram 0% de SoV para esse nicho).

Desde julho, a Betfair e a KTO têm se destacado na disputa pela primeira posição. Nos últimos dias de setembro, a Betfair (11,29%) está no topo entre as operadoras de jogos de azar on-line no Brasil, com base em todos os termos de consulta incluídos, enquanto a KTO ainda está disputando a primeira posição (6,91%) durante todo o trimestre em estudo. Os dois primeiros colocados estão a uma distância considerável de todos os outros concorrentes.

A Novibet (3,83%) também continua melhorando e aparece na terceira posição. O Pokerstars (2,72%) teve um leve crescimento e entrou no top 5, junto com o Betway (2,63%).

Vale a pena ressaltar o fato de que muitas das marcas com baixo desempenho em ambientes on-line compensam suas participações de mercado com promoções e cobertura em estabelecimentos físicos. Outras registram métricas abaixo do esperado devido a um SEO baseado em JavaScript e à renderização de conteúdo, sendo a bet365 um exemplo proeminente.

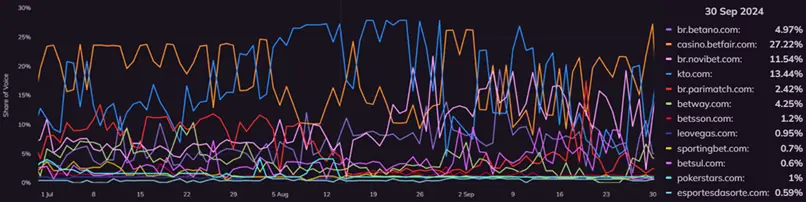

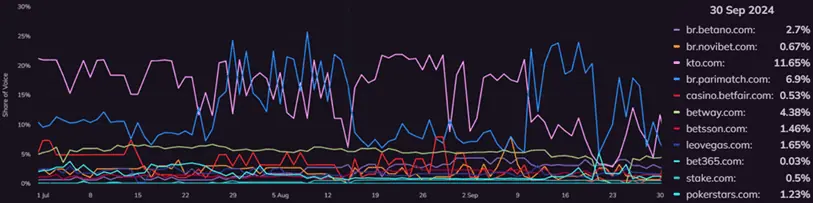

Share of Voice em consultas específicas sobre cassinos

Para pesquisas relacionadas a cassinos, outra consulta ampla, podemos ver que a Betfair (27,22%) ainda está bem à frente de seus concorrentes. O KTO registra o maior crescimento – em termos de participação absoluta e posição relativa – aumentando constantemente nos últimos três meses para ocupar a segunda posição com 13,%. A Novibet continua crescendo e aparece na terceira posição (11,54%).

O Betano é outra marca que apresentou momentos de crescimento no SoV específico do cassino (4,97%), enquanto outro gigante global, o Betway, fecha os cinco primeiros (4,25%).

Entre os “perdedores” do trimestre, precisamos mencionar a Parimatch e a Pokerstars, que caíram para menos de 3% e 2% do SoV, respectivamente.

Share of Voice em consultas de roleta

Observando as consultas relacionadas à roleta, vemos os compartilhamentos dos concorrentes do SoV mais próximos uns dos outros. Parece cada vez mais difícil para a maioria das marcas ter um impacto e emergir em termos de visibilidade on-line para as pesquisas sobre roleta, já que quase todas as operadoras diminuem suas participações em termos absolutos.

A Betfair mantém o primeiro lugar, mas caindo de 2,49% anteriormente para os atuais 1,91%. O Pokerstars vem em seguida, caindo para 0,82% (de 1,13% anterior), mas melhorando em uma posição. O KTO também caiu de 1,57% para 0,76% neste trimestre, mas conseguiu ficar entre os 3 primeiros.

Com exceção da Betway, que está quase entrando no top 3, todas as outras marcas concorrentes registram menos de 0,5% de presença no SoV da roleta on-line, e todas estão bem próximas umas das outras.

Além de ser um clássico dos cassinos, a roleta on-line continua sendo um dos produtos de jogos mais procurados em nível global, principalmente em sua versão de cassino ao vivo. Os altos níveis de demanda on-line fazem com que seja uma vertical difícil de competir, e é por isso que não nos surpreende ver quase todas as operadoras de jogos de azar on-line tão próximas umas das outras.

Share of Voice nas consultas de caça-níqueis

Quando se trata de consultas relacionadas a slots, temos um líder indiscutível no final do terceiro trimestre. O KTO registra um notável 11,65% no SoV de caça-níqueis e está bem à frente de seu concorrente mais próximo, o Parimatch (6,9%). Em nosso relatório anterior, o KTO também ficou em primeiro lugar, mas a Parimatch ficou mais atrás.

A Betway ocupa a terceira posição (4,38%), seguida pela Betano (que aumentou de 0,41% para 2,7% neste trimestre) e pela Leovegas (de 1,35% para 1,65%), que agora estão no top 5.

O nicho de caça-níqueis on-line é possivelmente um dos segmentos mais dinâmicos dos jogos com dinheiro real. Dezenas de milhares de jogos já estão no mercado e centenas são lançados a cada semana. A capacidade de manter altos níveis de visibilidade on-line e reconhecimento do mercado exige esforços coordenados de SEO, fornecimento de produtos e suporte superior ao jogador.

É importante ter em mente que as consultas relacionadas a caça-níqueis no Brasil incluem as palavras-chave “caça-níqueis” e “slots“. Essa é a única categoria de palavra-chave que usa tanto a terminologia inglesa quanto a brasileira para o jogo, portanto, os operadores com esforços de SEO em ambas terão uma clara vantagem aqui.

Além disso, o SEO eficaz depende do direcionamento preciso de títulos e provedores específicos, conforme observado acima. As operadoras também enfrentam desafios diários com tendências de mídia social e costumes de nomenclatura (apelidos para jogos e personagens).

Avaliação do conhecimento da marca por meio de volumes de pesquisa mensais

Em nossa busca para avaliar o reconhecimento da marca entre as operadoras de iGaming no Brasil, analisamos as consultas on-line específicas da marca para algumas das principais plataformas de jogos. A classificação abaixo engloba algumas das marcas mais reconhecidas localmente, fornecendo uma visão geral de sua presença no mercado.

É importante ter em mente que os números totais não significam usuários únicos; eles incluem pesquisas recorrentes dos mesmos usuários que encontram a página por meio do Google Brasil (conforme estimado pelo Mangools).

Indicamos apenas o volume de consultas de marca exatas, excluindo erros de ortografia ou combinações de palavras-chave potencialmente relacionadas.

| Marca | Pesquisas mensais atualizadas | Mudança no volume de pesquisa | Pontos |

|---|---|---|---|

| Betano | 46.500.000 | +2,2% | 15 |

| bet365 | 62.900.000 | +106,9% | 20 |

| Sportingbet | 9.100.000 | -0,4% | 3 |

| Betnacional | 11.900.000 | +7,2% | 4 |

| Betfair | 10.200.000 | +235,5% | 3 |

| Pixbet | 3.140.000 | -6,3% | 1 |

| Novibet | 2.700.000 | -1,5% | 1 |

| KTO | 2.200.000 | -11,6% | 1 |

| Parimatch | 941.000 | +14,3% | 0 |

| Galera bet | 823.000 | +22,3% | 0 |

| Betsul | 231.100 | +3,6% | 0 |

| Betway | 391.300 | +94,7% | 0 |

| Esportes da Sorte | 1.400.000 | +14,8% | 0 |

| Leovegas | 58.500 | -12,9% | 0 |

| Pokerstars | 122.300 | +65,3% | 0 |

| Mr Jack | 1.140.000 | +14,0% | 0 |

| Betsson | 82.300 | +11,2% | 0 |

| Stake | 384.200 | -14,6% | 0 |

| Estrelabet | 6.100.000 | +7.0% | 2 |

| F12 | 532.100 | +30,1% | 0 |

Para este trimestre, a bet365 ocupa o primeiro lugar com o maior crescimento e como a marca mais pesquisada no Brasil, com mais de 60 milhões de buscas mensais. Isso deixa o Betano em segundo lugar, mesmo com mais de 45 milhões de buscas.

As operadoras intermediárias incluem a Betnacional (11,9 milhões), a Betfair (10,2 milhões), a Sportingbet (9,1 milhões), a Estrelabet (6,1 milhões), a Pixbet (3,14 milhões), a Novibet (2,7 milhões) e a KTO (2,2 milhões). Com exceção da Betfair, que registrou um aumento considerável, e da Betnacional, que melhorou um pouco, as outras registraram pequenas quedas no apelo de busca de suas marcas.

Em termos de aumento percentual, os maiores vencedores do terceiro trimestre são Betfair (+235% de crescimento), bet365 (+106,9%), Betway (+94,7%), Pokerstars (+65,3%) e F12 (+30,1%).

Os maiores “perdedores” do período parecem ser a Stake (-14,6%) e a Leovegas (-12,9%).

Estimativas de tráfego mensal dos cassinos

Uma parte importante do nosso estudo é o monitoramento do tráfego orgânico mensal estimado que esses concorrentes recebem do Brasil (somente). Utilizamos ferramentas analíticas de SEO comprovadas e confiáveis fornecidas pela Ahrefs e Semrush.

| Marca | Tráfego orgânico mensal (via Ahrefs) | Tráfego orgânico mensal (via Semrush) | Tráfego médio (est.) | Variação percentual | Pontos |

|---|---|---|---|---|---|

| Betano | 5.100.000 | 32.600.00 | 18.850.000 | +100,5% | 20 |

| bet365 | 20.400.000 | 8.500.000 | 14.450.000 | -37,0% | 15 |

| Sportingbet | 5.400.000 | 6.500.000 | 5.950.000 | +40,0% | 6 |

| Betnacional | 3.200.000 | 9.600.000 | 6.400.000 | +8,5% | 7 |

| Betfair | 1.700.000 | 3.400.000 | 2.550.000 | -7,3% | 3 |

| Pixbet | 715.000 | 4.700,000 | 2.707.500 | -12,7% | 3 |

| Novibet | 1.000.000 | 1.700,000 | 1.350.000 | +55,3% | 1 |

| KTO | 2.000.000 | 2.000.000 | 2.000.000 | -16,7% | 2 |

| Parimatch | 338.000 | 448.100 | 393.050 | +1,9% | 0 |

| Galera bet | 113.000 | 274.600 | 193.800 | -86,9% | 0 |

| Betsul | 131.000 | 196.100 | 163.550 | -24,7% | 0 |

| Betway | 241.000 | 274.500 | 257.750 | -54,9% | 0 |

| Esportes da Sorte | 3.700.000 | 10.600.000 | 7.150.000 | -32,9% | 8 |

| Leovegas | 104.000 | 77.800 | 90.900 | -15,5% | 0 |

| Pokerstars | 153.000 | 297.100 | 225.050 | -11,5% | 0 |

| Mr Jack | 323.000 | 850.200 | 586.600 | -33,7% | 1 |

| Betsson | 176.000 | 225.300 | 200.650 | +18,4% | 0 |

| Stake.com | 88.900 | 379.000 | 233.950 | +30,9% | 0 |

| Estrelabet | 1.700.000 | 3.400.000 | 2.550.000 | +15,9% | 3 |

| F12.bet | 261.000 | 1.500.000 | 880.500 | -23,1% | 1 |

Como as estimativas de tráfego orgânico diferem muito em alguns casos, consideramos o valor médio ao classificar o tráfego do site e, consequentemente, atribuir os pontos ponderados para esse indicador.

O Betano, o maior ganhador do período do relatório (+100,5%), assumiu a primeira posição da bet365, que registrou uma queda de 37% em seu tráfego médio. O Esportes da Sorte está em terceiro lugar, apesar de ter apresentado uma grande queda (32,9%) em termos percentuais.

A Betnacional e a Sportingbet estavam – e continuam – entre as cinco principais marcas de jogos de azar no Brasil em termos de tráfego orgânico.

Implicações do efeito bandwagon

O efeito bandwagon é um fenômeno em que os indivíduos tendem a se alinhar com as escolhas populares. Isso é especialmente comum na ausência de conhecimento profundo e desempenha um papel importante no reconhecimento da marca.

No setor de iGaming, esse comportamento sugere que as operadoras mais reconhecidas, ou aquelas percebidas como líderes, têm maior probabilidade de serem escolhidas pelos consumidores. No entanto, é interessante observar que, embora algumas operadoras possam ser mais reconhecidas na realidade, elas podem nem sempre ser as principais escolhas ou, pelo menos, não por uma margem tão ampla.

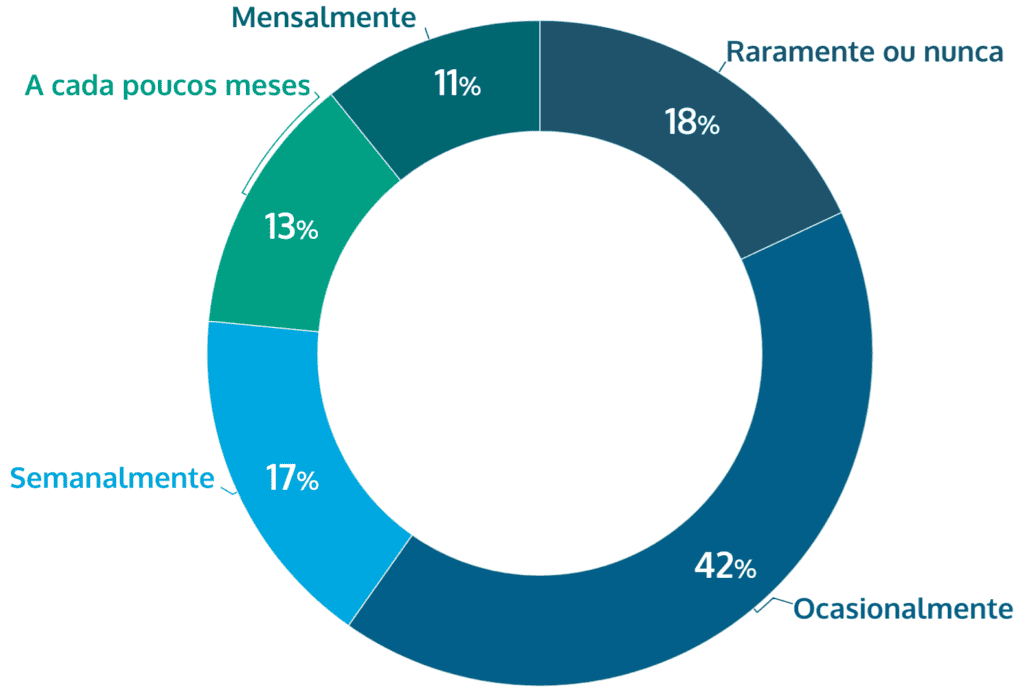

Por que os jogadores mudam de cassino? Frequência e motivações para a escolha de um novo cassino on-line ou casa de apostas esportivas

Nossa pesquisa também revela a consistência e a fidelidade do envolvimento dos jogadores com as principais operadoras de iGaming. A maior parte dos entrevistados (41,7%) troca apenas ocasionalmente entre diferentes operadoras de iGaming, e essa porcentagem permaneceu inalterada desde o último relatório, sugerindo um estado de desenvolvimento de fidelidade à marca. Combinado com aqueles que raramente ou nunca trocam de operadora (18,1%), temos quase dois terços dos jogadores que têm um padrão de jogo bastante rotineiro.

Por outro lado, mais de um quarto de todos os jogadores trocam de operadora em intervalos regulares – 10,8% o fazem mensalmente e 16,8% semanalmente. Isso destaca um grupo que busca ativamente novas experiências de jogo e promoções.

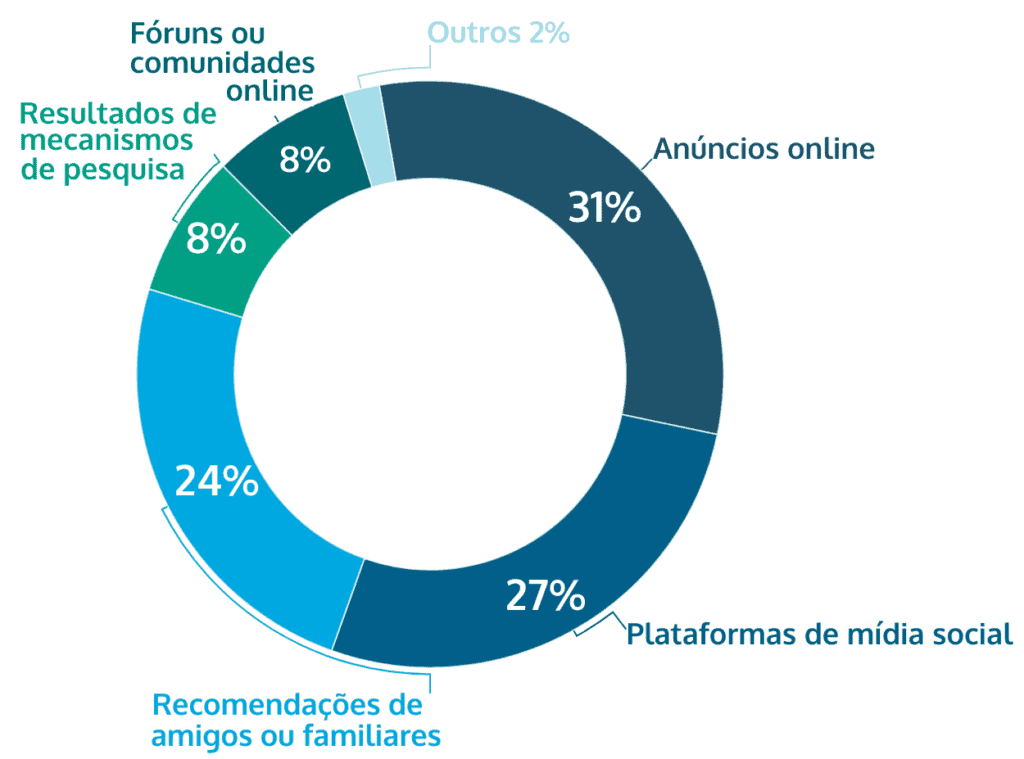

Canais de descoberta para novas plataformas de jogos

Quando se trata de descobrir novos sites ou aplicativos de iGaming, os anúncios on-line se tornaram o principal método para 31,1% dos entrevistados. Combinado com os 27,2% atribuídos às plataformas de mídia social, isso ressalta a eficácia das estratégias de marketing digital no setor.

Esses canais inverteram suas posições em comparação com o último relatório, mas ainda são os principais canais para a descoberta de novas plataformas. Isso indica que os jogos com dinheiro real se tornaram uma parte mais natural da vida cotidiana e do entretenimento de seus fãs.

O impacto relativamente alto das recomendações pessoais (24,3%) é sempre esperado, e a percepção dos jogos da comunidade é complementada pelos 7,7% atribuídos aos fóruns on-line. Por outro lado, o fato de os resultados dos mecanismos de pesquisa terem apresentado algum aumento, sendo citados por 7,9%, sugere que os jogadores estão procurando ativamente seus próprios canais de informação e descoberta.

A propensão à troca ocasional de operadoras sugere um mercado movido pela curiosidade e pela busca de

melhores ofertas ou experiências.

Motivos da mudança – Fatores não relacionados a jogos e melhorias desejadas

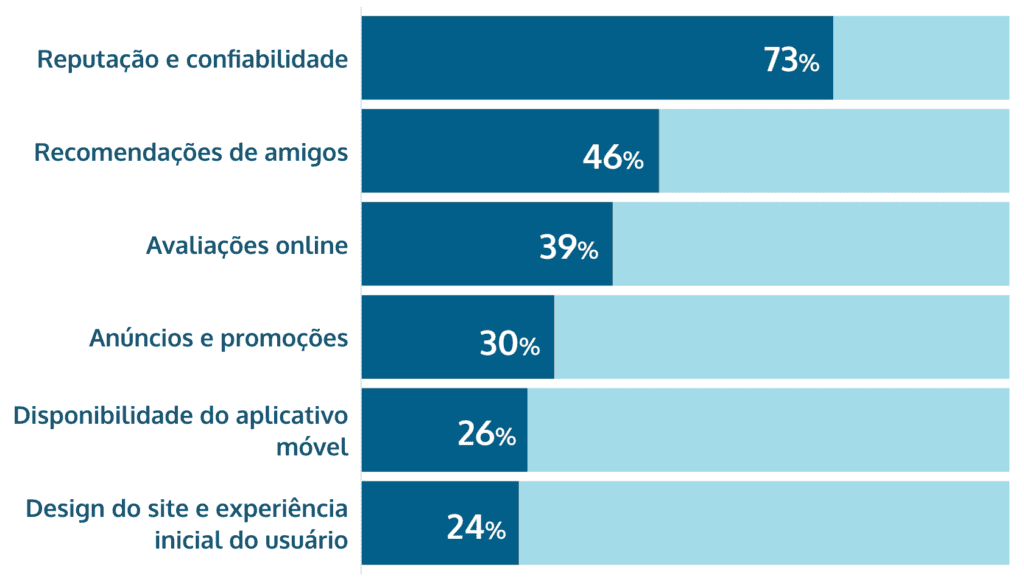

Como observamos, há vários fatores que influenciam a escolha de uma plataforma de iGaming, muitos dos quais não estão diretamente relacionados à experiência de jogo.

A reputação e a percepção de confiabilidade são os fatores não relacionados a jogos mais influentes, com quase três quartos (72,8%) dos entrevistados. Em outras palavras, a confiança e a credibilidade no setor de iGaming são muito importantes para a maioria dos usuários, embora esse fator tenha caído um pouco ao longo do trimestre.

As recomendações de amigos (45,9%) mantêm sua importância e são sempre decisivas, assim como as avaliações on-line (38,8%) e as promoções (29,7%). Todos eles apresentaram um aumento em comparação com a última análise.

O fato de que tanto a disponibilidade de aplicativos móveis (e, portanto, a compatibilidade) quanto o design e a UX do site praticamente mantiveram suas participações – 25,5% e 24,3%, respectivamente – mostra que os jogadores ainda são exigentes em termos de experiência geral.

Mesmo que alguns recursos importantes não sejam decisivos para os jogadores, muitos estão ansiosos para ver melhorias em determinadas áreas.

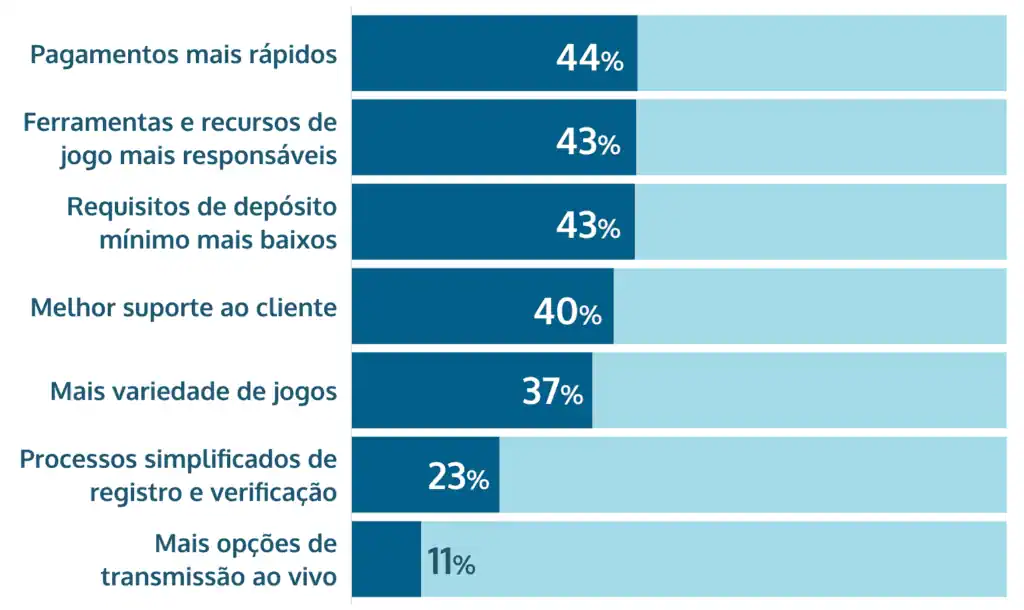

Pagamentos mais rápidos (43,6%) foram e continuam sendo a melhoria mais desejada. Ferramentas de jogo mais responsáveis (43,4%) tornaram-se mais proeminentes, ocupando o segundo lugar em termos de importância, logo ao lado de requisitos de depósito mínimo mais baixos, com 43,2%. Esses fatores apontam cada vez mais para a necessidade de melhor acessibilidade de forma segura e responsável – todas as características de um mercado em amadurecimento, mais uma vez.

Um melhor suporte ao cliente (40%) está novamente entre os fatores mais importantes para os entrevistados, apesar de ter deixado a segunda posição que ocupava no último trimestre. Naturalmente, uma experiência de jogo tranquila e sem problemas está na vanguarda das expectativas dos jogadores, seguida pela variedade de jogos, com 36,8%.

A acessibilidade também é um fator para mais de um quinto de todos os jogadores, aqueles que escolheram “registro e verificação simplificados” (22,6%). Isso está longe das opções de transmissão ao vivo (10,6%), que não parecem ser um fator muito significativo para os jogadores.

Seguidores de marcas de jogos nas principais redes de mídia social no Brasil

Por último, mas não menos importante, nossa análise precisa levar em conta a importância dos seguidores da mídia social no Brasil. A tabela abaixo mostra a adesão dos usuários a esses canais. Novamente, consideramos apenas as contas brasileiras dedicadas às marcas de iGaming no estudo.

| Marca | Instagram seguidores | X seguidores | Facebook seguidores | Total | Variação Percentual | Pontos |

|---|---|---|---|---|---|---|

| Betano | 462.000 | 66.000 | 77.100 | 605.100 | +7,4% | 5 |

| bet365 | n/a | n/a | n/a | 0 | 0 | 0 |

| Sportingbet | 178.000 | 13.700 | 266.000 | 457.700 | -28,8% | 4 |

| Betnacional | 195.000 | 10.000 | 11.000 | 216.000 | +26,5% | 2 |

| Betfair | 222.000 | 142.000 | 10.000 | 374.000 | +6,6% | 3 |

| Pixbet | 876.000 | 30,700 | 9,500 | 916.200 | +2,0% | 7 |

| Novibet | 29.700 | 2.500 | 1.700 | 33.900 | +17,3% | 0 |

| KTO | 195.000 | 38.200 | n/a | 233.200 | +5,2% | 2 |

| Parimatch | 44.000 | 16.800 | n/a | 60.800 | -3,0% | 0 |

| Galera bet | 107.000 | 4.300 | 2.000 | 113.300 | -1,4% | 1 |

| Betsul | 72.100 | 4.000 | n/a | 76.100 | +38,1% | 1 |

| Betway | 14.300 | 37.300 | 202.000 | 253.600 | +177,8% | 2 |

| Esportes da Sorte | 2.500.000 | 57.100 | 51.000 | 2.608.100 | +11,5% | 20 |

| Leovegas | 6,330 | 2,400 | n/a | 8.730 | +3,9% | 0 |

| Pokerstars | 34.400 | 55.200 | n/a | 89.600 | +9,5% | 1 |

| Mr Jack | 93.700 | 6.800 | 3.100 | 103.600 | +4,6% | 1 |

| Betsson | 21.000 | 4.100 | 42.000 | 67.100 | +0,8% | 1 |

| Stake.com | 106.000 | 1.600 | n/a | 107.600 | +175,2% | 1 |

| Estrelabet | 825.000 | 23.500 | 17.000 | 865.500 | +3129,5% | 7 |

| F12.bet | 693.000 | 6.300 | 2.500 | 701.800 | +0,8% | 5 |

N.B. A Bet365 não tem perfis dedicados de mídia social para o mercado brasileiro no momento em que este artigo foi escrito.

Sem surpresa, o Instagram é a plataforma de mídia social mais popular onde as operadoras de iGaming criam e mantêm uma conta. Diferentemente do último trimestre, o Twitter não ultrapassou o Facebook, que se tornou a segunda rede de SM em que os perfis de iGaming têm mais seguidores.

O Facebook ainda é grande no Brasil e parece estar ganhando um pouco mais de terreno em jogos. Apesar disso, consideramos os seguidores em uma contagem cumulativa, mesmo que muitos deles possam estar sobrepostos e registrados em mais de uma plataforma de mídia social.

O Esportes da Sorte prova seu poderoso alcance nas mídias sociais, dominando o total de seguidores e ampliando sua liderança sobre seus concorrentes. O Pixbet permanece em segundo lugar, registrando um crescimento mais modesto, enquanto o Estrelabet cresceu surpreendentes 3.129,5% e agora está em terceiro lugar no pódio. Desta vez, o top 5 é completado pelo F12, que caiu para o quarto lugar, e pelo Betano, que se mantém em quinto lugar, com uma diferença significativa em relação ao segundo colocado.

Avaliação final das classificações de “Share of Voice” das operadoras de iGaming no Brasil

A maioria das métricas das operadoras complementa as respostas da pesquisa que analisamos anteriormente, aponta na mesma direção ou atua como uma dimensão extra ao pintar o quadro completo da visibilidade on-line das 20 principais marcas de jogos de azar no Brasil. Isso nos permite combinar essas fontes e classificar as operadoras de jogos on-line mais populares do país.

| Marca | Pontuação Final | Google Trends | Escolhas da pesquisa | SoV Geral | SoV Cassino | SoV Roleta | SoV Caça- níqueis | Conhecimento da Marca | Tráfego Mensal | Seguidores nas Redes Sociais |

|---|---|---|---|---|---|---|---|---|---|---|

| Betano | 95 | 20 | 20 | 4 | 4 | 2 | 5 | 15 | 20 | 5 |

| bet365 | 67 | 15 | 17 | 0 | 0 | 0 | 0 | 20 | 15 | 0 |

| Sportingbet | 30 | 3 | 11 | 2 | 1 | 0 | 0 | 3 | 6 | 4 |

| Betnacional | 30 | 4 | 13 | 0 | 0 | 0 | 0 | 4 | 7 | 2 |

| Betfair | 82 | 2 | 10 | 20 | 20 | 20 | 1 | 3 | 3 | 3 |

| Pixbet | 28 | 2 | 15 | 0 | 0 | 0 | 0 | 1 | 3 | 7 |

| Novibet | 27 | 1 | 6 | 7 | 8 | 2 | 1 | 1 | 1 | 0 |

| KTO | 61 | 1 | 5 | 12 | 10 | 8 | 20 | 1 | 2 | 2 |

| Parimatch | 21 | 0 | 2 | 4 | 2 | 1 | 12 | 0 | 0 | 0 |

| Galera bet | 6 | 0 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| Betsul | 7 | 0 | 6 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| Betway | 31 | 0 | 6 | 5 | 3 | 7 | 8 | 0 | 0 | 2 |

| Esportes da Sorte | 42 | 1 | 13 | 0 | 0 | 0 | 0 | 0 | 8 | 20 |

| LeoVegas | 9 | 0 | 3 | 1 | 1 | 1 | 3 | 0 | 0 | 0 |

| Pokerstars | 26 | 0 | 8 | 5 | 1 | 9 | 2 | 0 | 0 | 1 |

| Mr Jack | 5 | 0 | 3 | 0 | 0 | 0 | 0 | 0 | 1 | 1 |

| Betsson | 13 | 0 | 4 | 1 | 1 | 3 | 3 | 0 | 0 | 1 |

| Stake.com | 5 | 0 | 3 | 0 | 0 | 0 | 1 | 0 | 0 | 1 |

| Estrelabet | 24 | 2 | 10 | 0 | 0 | 0 | 0 | 2 | 3 | 7 |

| F12.bet | 8 | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 1 | 5 |

A tabela acima contém as classificações combinadas das operadoras de iGaming no Brasil, mostrando as categorias separadas lado a lado. Com base na metodologia acima, podemos ver como essas marcas se classificam umas em relação às outras.

No entanto, da forma como nosso sistema de pontos as classifica, não percebemos uma estimativa das participações de mercado e do Share of Voice on-line dessas marcas de jogos de azar em sua expressão mais pragmática – porcentagens.

Com as devidas provisões condicionais, podemos fornecer uma solução com base no tráfego médio mensal estimado (veja acima). Esse último totaliza cerca de 67,2 milhões de visitas orgânicas para todas as marcas em nosso estudo. Pesquisas anteriores da ENV Media mostraram que – dos cerca de 100 milhões de jogadores adultos que jogam com dinheiro real no Brasil – a maioria joga “ocasionalmente durante o ano” ou aproximadamente “uma vez por mês“.

Esses níveis de frequência de jogos com dinheiro real correspondem a 61%, levando o valor médio razoavelmente próximo a “uma vez por mês”. Isso faria com que a atividade de jogo resultante correspondesse de perto ao conceito de visitantes mensais únicos.

Portanto, é razoável aceitar que as 20 principais operadoras acima – seu tráfego on-line, visibilidade e pontos ponderados, conforme atribuídos em nosso estudo – cobrem uma participação combinada total comparável do mercado, 67,2%.

Nossa abordagem sistemática nos leva a concluir que o Share of Voice das 20 principais operadoras de iGaming no Brasil está razoavelmente bem representado (em porcentagens de participação de mercado) na tabela abaixo:

| Marca | Est. Participação no Mercado Online | Variação Percentual |

|---|---|---|

| Betano | 10.35 % | +10.0 % |

| Betfair | 8.93 % | -6.2 % |

| bet365 | 7.30 % | -3.3 % |

| KTO | 6.64 % | -26.7 % |

| Esportes da Sorte | 4.57 % | +15.8 % |

| Betway | 3.38 % | +16.4 % |

| Betnacional | 3.27 % | +8.2 % |

| Sportingbet | 3.27 % | -21.8 % |

| Pixbet | 3.05% | +9.3 % |

| Novibet | 2.94 % | -12.7 % |

| Pokerstars | 2.83 % | +1.5 % |

| Estrelabet | 2.61 % | +123.4 % |

| Parimatch | 2.29 % | -49.5 % |

| Betsson | 1.42 % | +22.1 % |

| LeoVegas | 0.98 % | -15.5 % |

| F12.bet | 0.87 % | -17.0 % |

| Betsul | 0.76 % | -5.9 % |

| Galera bet | 0.65 % | -43.7 % |

| Stake.com | 0.54 % | +55.6 % |

| Mr. Jack | 0.54 % | -6.1 % |

Por fim, as operadoras de destaque, como a Betano e a Betfair, confirmam seu desempenho dominante em termos de Share of Voice (SoV) e presença geral no mercado digital. Com base em nosso sistema de pontos ponderados, podemos avaliar objetivamente as 20 principais operadoras de jogos on-line no Brasil em termos de sua tração on-line – especialmente em relação a seus concorrentes – e destacar efetivamente seus pontos fortes e fracos.

Há algumas mudanças significativas que precisamos analisar ao comparar os resultados com nosso último relatório. A primeira delas é que a bet365 conquistou o terceiro lugar em participação de mercado estimada no Brasil. A diferença é pequena em relação ao seu concorrente mais próximo, a KTO, mas um desempenho SERP mais forte a coloca na liderança.

De forma bastante relevante, a maior parte do top 10 permanece a mesma, com exceção da saída da Parimatch e da entrada da Pixbet, que estava prestes a entrar no top 10 no último trimestre. Além disso, nenhuma marca no top 10 manteve sua posição em comparação com o último relatório, com a Esportes da Sorte (+16,6%) e a Betway (+17,2%) se destacando em termos de crescimento. Entre as 10 primeiras, KTO e Sportingbet registraram as maiores quedas.

A outra diferença significativa em relação à última vez é que as participações das operadoras (em números absolutos) diminuíram para a maioria das marcas (11 de 20). Isso indica um cenário muito mais competitivo, em que é mais difícil obter um alcance único e não sobreposto do consumidor.

Vemos que a popularidade das principais verticais de iGaming, como apostas esportivas e jogos de cassino

(especialmente caça-níqueis on-line e roleta ao vivo), define o cenário de jogos digitais do Brasil.

Em última análise, as descobertas acima ilustram o profundo impacto das estratégias de SEO direcionadas. As operadoras com conteúdo otimizado e práticas superiores de marketing digital têm uma classificação mais alta nos resultados dos mecanismos de busca e desfrutam de maior visibilidade e tráfego orgânico. As operações de SEO bem ajustadas são indispensáveis para obter uma vantagem competitiva no setor de iGaming, pois se traduzem diretamente em maior penetração no mercado e envolvimento dos jogadores.